来源 | 深蓝财经

编辑 | 王鑫

6月30日,合肥云谷路徽银大厦,徽商银行将召开一年一度的股东大会。但会还没开,火药味已经漫了出来,徽商银行第二大股东“中静系”甩出一份5000字长文,公开叫板董事会分红方案不合理。

这已经是十年来的第五次,这场内斗大戏逐渐走向白热化。

01

中静系“逼宫”,死磕30%分红率

3月31日,徽商银行披露了2025年度分红预案,待年度股东大会通过后方可执行。

中静系对这份预案不认可。其于6月12日递交了《关于徽商银行2025年度利润分配方案的提案》,并附上超5000字的《提案说明》。

中静系的诉求不复杂,董事会预案每10股派2.5元,合计34.72亿元,分红率约22%;中静系要求提高到每10股派3.41元,合计47.34亿元,恰好卡在净利润30%的行业基准线上。两份方案,每股差九毛一,总额差了近13个亿。

为什么死磕30%?中静系的提案亮出了底牌。

中静系认为,徽商银行“财务基础完全满足实施高水平现金分红条件”,同时“长期低分红违背行业地位和监管要求 ”。

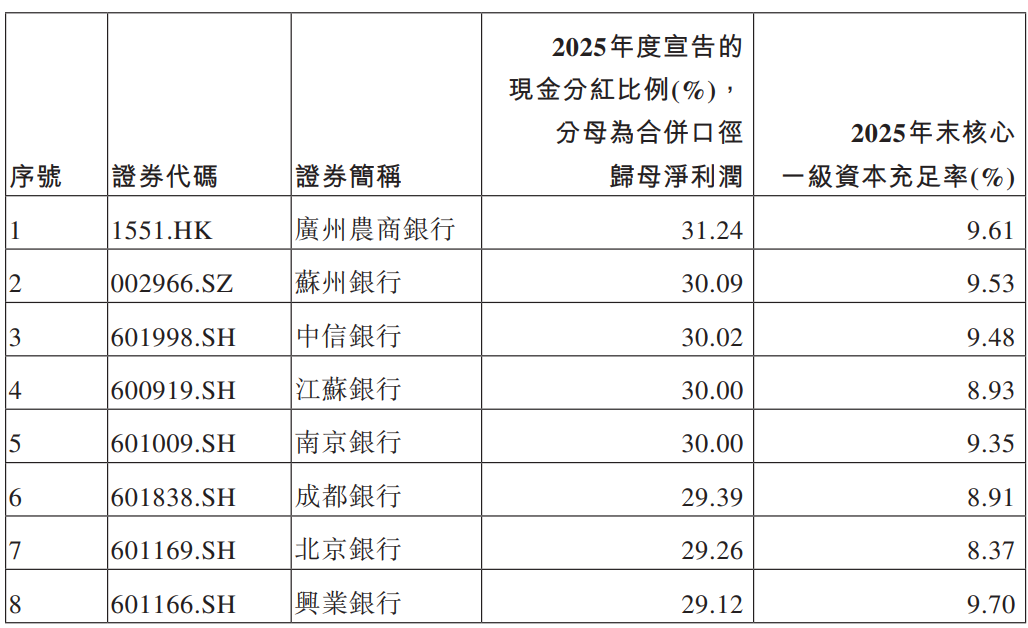

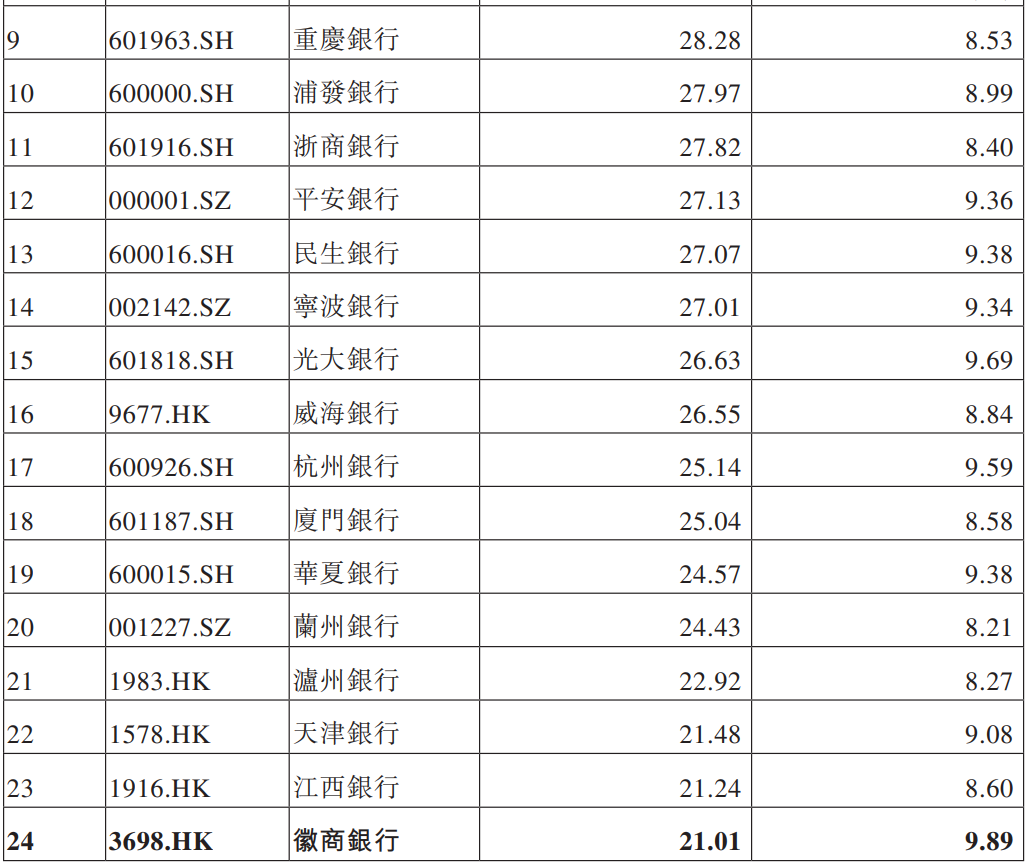

其指出,2013至2015年徽商银行H股上市初期,分红稳定在30%以上,但2016年后断崖式下滑,多年不足10%。在57家A+H上市银行中,徽商银行本次分红比例仅排第46位。

更扎心的是,23家核心一级资本充足率低于徽商银行的上市银行,分红比例反而更高。中静系测算,分红提到30%仅拉低资本充足率0.09个百分点。这点差距,根本不构成资本承压的借口。

核心一级资本充足率低于徽行且分红比例高于徽行的上市银行,图源:中静系临时提案截图

核心一级资本充足率低于徽行且分红比例高于徽行的上市银行,图源:中静系临时提案截图

徽商银行管理层则算另一笔账。

作为资产超2.3万亿的省级城商行,要留够利润补充资本、应对风险。截至2026年一季度末,核心一级资本充足率9.92%,虽满足监管要求,但在上市银行中已处于中下水平。在管理层看来,资本是银行的命根子,分红少一分,安全垫就厚一分。

账算得都没错,但立场不同。一个要活命,一个要保命。

中静系是由高央创立的民营资本集团,截至2025年末,其通过中静新华资产管理有限公司等合计持有徽商银行10.59%的股份,是第二大股东。

除了在股东大会上的议案争斗外,据财新消息,高央还准备在合肥起诉徽商银行董事会。面对中静系的强硬态势,徽商银行董事会也释放出一定让步信号。

财新称,中静系提交的临时股东提案实际有三份。6月14日上午,徽商银行董事会召开了相关会议,审议表决是否将中静系三份提案提交股东大会审议。最终,《关于徽商银行2025年度利润分配方案的提案》获高票通过,得以顺利上会;而另外两份提案则遭到董事会强力否决。

02

十年拉锯,从“蜜月”到“死磕”

表面看,中静系是在争取股东回报,实则是为了“回血”。

时间拉回2006年。上海资本大佬高央创立的中静系开始投资徽商银行,通过增资扩股和受让股权,逐步坐上第一大股东的位置。高央本人也在2009年成为非执行董事。

彼时,双方是蜜月期。2013年,徽商银行在港股上市,中介机构建议其现金分红应占经审计净利润的30%以上。2013至2015年,分红确实稳定在30%以上。

彼时,双方是蜜月期。2013年,徽商银行在港股上市,中介机构建议其现金分红应占经审计净利润的30%以上。2013至2015年,分红确实稳定在30%以上。

转折发生在2016年。徽商银行拟发行60亿元优先股,中静系首次投下反对票。次年,董事会按净利润10%分红,每股0.061元;中静系坚持维持30%水平,每股0.193元。提案被68%的反对票否决。

从此,中静系走上了连年提案“逼宫”之路。

真正让双方撕破脸的,是2019年那笔百亿交易。当年8月,中静新华与杉杉控股签下121.5亿元框架协议,拟将所持徽商银行10.59%股权及中静四海51.65%的股权整体出售。杉杉先期支付38.9亿元,中静四海股权完成过户。但随后双方在股权交割和款项支付上产生争议,就此陷入长达数年的连环诉讼。

从亲密无间的合作伙伴,到撕破脸皮互相举报揭发,高央和杉杉创始人郑永刚的资本博弈,就此成了江湖上的一段恩怨。

2023年2月,郑永刚在东京突发心脏病去世。杉杉随之陷入家族内斗与财务困境,最终走向破产重整。这笔烂账直接导致中静系失去了“回血”的最佳窗口期,被迫滞留在徽商银行的战车上。

2026年3月,高央在接受媒体采访时坦承,这是“创办中静集团以来最困难的时期”。整体负债约80亿元,到期未还的超60亿元,包括欠杉杉的38.9亿元、9亿元违约债券、欠上海人寿的5亿元,其核心资产中静新华持有的2.24亿股微商银行内资股处于司法冻结状态。

清仓徽商银行股权,成了化解80亿债务的“终极解决方案”。问题是,股权卖不动。潜在的买家杉杉、正威、东建,谈了一圈,至今没有确定性进展。

深蓝财经注意到,高央被视为“麻烦制造者”,但在徽商银行的董事履职评价,已连续两年被评为“基本称职“,是全体董事中唯一获此评级者。他自己倒坦然,说一直与管理层保持“良性沟通”,“他们否决我的议案,用各种理由搪塞,我也只能笑笑。”

更有意思的是,徽商银行的股东名单里还藏着另一个故事的主角万科。2013年,万科豪掷30亿港元成为徽商银行H股基石投资者,系第五大股东。彼时万科是地产龙头,王石意气风发。但如今,万科自身深陷债务危机,股债双杀。虽持股比例不低,但在徽商银行的治理话语权上,早已今非昔比。

一边是想跑跑不掉的中静系,一边是想救救不了的万科,徽商银行的股东席上坐满了“难兄难弟”。

03

困境反转,A股上市在路上

股东层面刀光剑影,经营层面却是另一番景象。

2025年,徽商银行资产总额突破2.3万亿元,同比增长15.51%;营业收入376.7亿元,归母净利润165.25亿元,同比增长7.21%。不良贷款率降至0.98%,相比2020年参与包商银行重组时的高点1.98%,累计大幅下降了1个百分点。拨备覆盖率278.79%。历史不良包袱正在逐步出清。

作为安徽省唯一的城商行,徽商银行深度绑定安徽经济。2025年末科技贷款余额突破2100亿元,同比增长24.7%;制造业、战略性新兴产业贷款增速均超21%;绿色信贷余额1553亿元,同比增长45.8%。安徽省内贷款余额首破万亿。

股价也在说话。2025年以来,徽商银行港股涨幅高达109%,领跑AH银行股。市场相信,这家银行的基本面,正在走出低谷。

但内斗的代价是实实在在的。A股上市辅导从2018年重启至今已八年,仍看不到终点。

2026年2月,券商发布的最新辅导报告明确指出,中静新华与杉杉的股权纠纷,可能导致主要股东变动,对A股发行造成影响。此外还有职工持股超标、董事会超期服役等治理问题。

04

结语

一家资产2.3万亿、不良率创五年新低的银行,却被股东内斗拖住了上市脚步。这恐怕是徽商银行最尴尬的处境——经营面在修复,治理面在流血。

6月30日的股东大会上,两份对立的分红方案将正面交锋。若两项方案均获通过或均被否决,将无法派息。这出持续了十年的资本大戏,还远没到落幕的时候。